Budgeting 50/30/20: Metode Anggaran Paling Simpel – Mengelola keuangan pribadi sering kali terasa rumit, terutama bagi mereka yang baru mulai menyusun anggaran. Banyak metode budgeting menawarkan detail yang kompleks, tabel panjang, dan perhitungan yang membingungkan. Di tengah kondisi tersebut, metode budgeting 50/30/20 hadir sebagai solusi sederhana yang mudah dipahami dan diterapkan oleh siapa saja. Metode ini membantu individu mengatur pendapatan secara seimbang tanpa harus terjebak dalam perencanaan yang terlalu teknis.

Budgeting 50/30/20 pada dasarnya membagi pendapatan bersih bulanan ke dalam tiga kategori utama: kebutuhan, keinginan, dan tabungan. Dengan pembagian yang jelas dan proporsional, metode ini mendorong disiplin finansial sekaligus memberikan ruang untuk menikmati hidup. Kesederhanaannya menjadikan metode ini populer, terutama bagi pekerja muda, keluarga kecil, maupun siapa pun yang ingin memiliki kontrol lebih baik atas keuangan mereka.

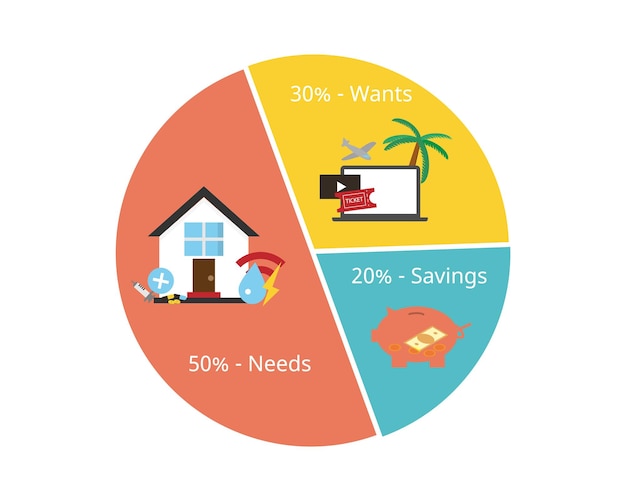

Memahami Konsep Dasar Budgeting 50/30/20

Metode 50/30/20 berangkat dari prinsip pembagian pendapatan berdasarkan prioritas. Angka-angka tersebut merepresentasikan persentase alokasi dana dari total pendapatan bersih setelah pajak. Setiap kategori memiliki fungsi dan tujuan yang berbeda, namun saling melengkapi dalam menciptakan kondisi keuangan yang sehat.

Sebanyak 50 persen dialokasikan untuk kebutuhan pokok. Kategori ini mencakup pengeluaran yang bersifat wajib dan tidak dapat dihindari, seperti biaya tempat tinggal, makanan, transportasi, tagihan utilitas, serta asuransi dasar. Inti dari kategori kebutuhan adalah memastikan stabilitas hidup dan keamanan finansial jangka pendek. Jika pengeluaran kebutuhan melebihi 50 persen, hal ini menjadi sinyal bahwa gaya hidup atau struktur biaya perlu dievaluasi.

Sebesar 30 persen dialokasikan untuk keinginan. Pengeluaran ini bersifat fleksibel dan berkaitan dengan gaya hidup, seperti hiburan, makan di luar, langganan digital, hobi, atau liburan. Kategori ini sering kali menjadi sumber kebocoran keuangan jika tidak dikendalikan. Namun, dalam metode 50/30/20, keinginan tetap diberi porsi yang wajar agar anggaran tidak terasa mengekang dan tetap realistis untuk dijalani dalam jangka panjang.

Sisa 20 persen dialokasikan untuk tabungan dan tujuan finansial masa depan. Bagian ini mencakup dana darurat, tabungan jangka pendek, investasi, serta pelunasan utang di luar kewajiban rutin. Fokus utama dari alokasi ini adalah membangun ketahanan finansial dan mempersiapkan masa depan. Konsistensi dalam menyisihkan 20 persen pendapatan dapat memberikan dampak besar terhadap stabilitas keuangan dalam jangka panjang.

Keunggulan utama metode ini terletak pada kesederhanaannya. Tanpa perlu mencatat setiap pengeluaran secara detail, seseorang sudah memiliki kerangka dasar yang jelas untuk mengelola uang. Hal ini membuat budgeting terasa lebih mudah dan tidak memberatkan, terutama bagi pemula.

Keunggulan dan Tantangan Penerapan Metode 50/30/20

Salah satu keunggulan utama budgeting 50/30/20 adalah fleksibilitasnya. Metode ini tidak mengatur secara kaku jenis pengeluaran di setiap kategori, melainkan memberikan batasan persentase yang mudah disesuaikan dengan kondisi individu. Selama pengeluaran masih berada dalam porsi yang ditetapkan, pengguna memiliki kebebasan untuk menentukan prioritas masing-masing.

Metode ini juga membantu meningkatkan kesadaran finansial. Dengan membagi pengeluaran ke dalam tiga kategori besar, seseorang lebih mudah mengenali pola belanja dan memahami ke mana uang mereka mengalir setiap bulan. Kesadaran ini menjadi langkah awal untuk memperbaiki kebiasaan keuangan yang kurang sehat.

Dari sisi psikologis, metode 50/30/20 terasa lebih ramah dibandingkan anggaran yang terlalu ketat. Adanya alokasi khusus untuk keinginan mengurangi rasa bersalah saat menikmati hiburan atau membeli sesuatu yang disukai. Hal ini membuat metode ini lebih berkelanjutan karena tidak memicu kelelahan mental akibat pembatasan berlebihan.

Namun, metode ini juga memiliki tantangan tersendiri. Tidak semua orang memiliki struktur pendapatan yang memungkinkan pembagian 50/30/20 secara ideal. Di daerah dengan biaya hidup tinggi, pengeluaran kebutuhan sering kali melampaui 50 persen pendapatan. Dalam kondisi ini, metode 50/30/20 tetap dapat digunakan sebagai panduan, namun persentasenya perlu disesuaikan secara realistis.

Tantangan lain muncul pada individu dengan pendapatan tidak tetap. Fluktuasi penghasilan membuat alokasi persentase menjadi lebih sulit diterapkan secara konsisten. Untuk mengatasinya, pendekatan rata-rata pendapatan bulanan atau penggunaan pendapatan minimum sebagai acuan dapat menjadi solusi sementara.

Selain itu, disiplin menjadi faktor penentu keberhasilan metode ini. Kesederhanaan metode 50/30/20 bisa menjadi kelemahan jika tidak diiringi komitmen. Tanpa pengawasan yang memadai, kategori keinginan dapat dengan mudah melewati batas dan menggerus porsi tabungan.

Meski demikian, tantangan tersebut tidak mengurangi nilai metode 50/30/20 sebagai alat bantu pengelolaan keuangan. Dengan penyesuaian dan evaluasi berkala, metode ini tetap relevan untuk berbagai kondisi finansial.

Kesimpulan

Budgeting 50/30/20 merupakan metode anggaran yang simpel, praktis, dan mudah diterapkan dalam kehidupan sehari-hari. Dengan membagi pendapatan ke dalam tiga kategori utama—kebutuhan, keinginan, dan tabungan—metode ini membantu menciptakan keseimbangan antara pemenuhan kebutuhan hidup saat ini dan persiapan masa depan.

Kesederhanaan menjadi kekuatan utama metode ini, terutama bagi mereka yang ingin mulai mengelola keuangan tanpa terjebak dalam kerumitan. Meskipun tidak selalu dapat diterapkan secara kaku di semua situasi, prinsip 50/30/20 tetap memberikan kerangka berpikir yang sehat dalam mengatur keuangan. Dengan disiplin dan penyesuaian yang tepat, metode ini dapat menjadi langkah awal yang efektif menuju kondisi finansial yang lebih stabil dan terencana.